Nacional

Gestão ativa ou passiva de fundos de fundos imobiliários?

O FoF (Fund of Funds) Imobiliário, ou Fundo de Fundos, é um veículo cujos principais ativos são cotas de Fundos de Investimento Imobiliários. Em alguns casos, podem investir também diretamente em CRIs e FIDCs, sempre lastreados em recebíveis e garantias imobiliárias. Seu resultado é proveniente dos dividendos recebidos dos ativos investidos e da realização de ganhos de capital nas posições do portfolio.

Com o IFIX em baixa no ano, caindo aproximadamente 4%, os FoFs também têm sofrido nessa esteira, com investidores exigindo um yield irracional dessa classe de ativos, que não leva em consideração a composição de cada um dos portfolios e seus devidos níveis de risco. Como consequência, a grande maioria dos fundos dessa classe de ativos negocia hoje com desconto vs seu valor patrimonial. Ou seja, negociam a um valor menor do que o valor da soma de seus ativos.

Porém, são em momentos de estresse como o atual que a diversificação e a gestão profissional proporcionadas por FoFs devem atuar como uma proteção ao investidor. No mercado de ações, mais maduro que o de FIIs, é extremamente comum a alocação pelo investidor em fundos de ações na hora de investir capital na classe.

É curioso notar que os fundos de ações, que em geral são fundos abertos e não são transacionados em bolsa, de certa forma são “negociados” diariamente ao seu PL, não existindo uma situação atual como a dos FoFs Imobiliários de se investir em um fundo com “desconto”.

Essa classe de ativos, que hoje representa cerca de 10% do IFIX, vem crescendo de forma intensa junto com o desenvolvimento do mercado de FIIs e é uma opção para investidores possuírem exposição ao setor de forma profissionalizada. Contando com times de gestão dedicados, buscam a gestão do portfolio de forma racional e fundamentalista, olhando além do dividendo distribuído por cada fundo.

Com o surgimento recente de diversos fundos de fundos com estratégias variadas, apareceram também algumas dúvidas no mercado com relação ao tipo de gestão desses veículos.

São fundos de gestão ativa ou passiva? E qual a diferença entre eles?

Começando pela gestão passiva, ela se caracteriza por limitar a atuação do gestor na elaboração do portfólio, que deve seguir um índice ou uma carteira pré-definidos. A ideia é que FoFs com esse tipo de gestão reflitam da forma mais próxima possível a performance de um determinado benchmark, como por exemplo o IFIX, indicador do desempenho médio das cotações dos fundos imobiliários negociados nos mercados de bolsa e de balcão organizado na B3. Por causa desse perfil passivo, apresentam taxas de gestão reduzidas.

Os fundos de gestão ativa, por outro lado, permitem que o gestor monte e faça alterações no portfólio conforme suas convicções, sem a obrigação de seguir qualquer índice de referência. Dessa forma, é fundamental a qualidade do gestor na comunicação com o mercado, possibilitando ao investidor a compreensão da forma como pensa o time de gestão. Pelo trabalho ativo, esses tipos de fundos possuem, em geral, taxas maiores que os fundos de gestão passiva.

Focando no caso dos fundos imobiliários, podemos dizer que os principais diferenciais da gestão ativa são a leitura dos ciclos imobiliários, a avaliação do preço dos ativos, a gestão de dividendos, o acesso a fundos restritos a investidores profissionais, o ativismo e a gestão de risco do portfólio.

A seguir, entraremos em cada um dos assuntos com maiores detalhes. No caso da RBR, pode-se destacar também a complementaridade das estratégias de diversos fundos da casa, o que permite uma troca de conhecimento de enorme valor à área responsável pela multiestratégia e consolida o conhecimento de mercado de outras frentes.

Leitura dos Ciclos Imobiliários

Cabe ao gestor interpretar quais são as perspectivas para cada um dos setores do mercado imobiliários para os próximos anos e posicionar o portfolio do fundo de forma a “surfar” os ciclos. Diversos fatores podem influenciar as análises, desde aspectos macroeconômicos como crescimento do PIB, oferta de crédito, perspectivas de inflação e projeções de juros futuros a aspectos mais específicos do setor, como disponibilidade de estoque, hábitos de consumo e trabalho, custo de construção e inovações tecnológicas, entre outros.

Avaliação do Preço dos Ativos

Complementarmente à leitura dos ciclos, o gestor deve analisar o momento de cada ativo e sua precificação, seja no mercado secundário ou no primário (ofertas de novas emissões de cotas). O valuation do fundo e a tese do investimento indicam ao gestor qual ação a ser tomada em cada papel.

Gestão de Dividendos

Os FoFs, assim como fundos imobiliários de tijolo e papel, são veículos de investimento que se caracterizam pelo pagamento mensal de dividendos. Entendendo que essa renda mensal é uma das características mais valorizadas pelos investidores, é papel do gestor calibrar a gestão do portfólio de forma a direcionar um pagamento relevante de dividendos aos cotistas mensalmente.

Isso pode não ocorrer em um fundo de gestão passiva, em que eventualmente uma alteração do índice/carteira de referência acarrete uma realização significativa de prejuízos em determinado mês. Caso não haja lucro distribuível, o fundo não pode distribuir dividendos aos investidores.

Acesso à fundos restritos e ativismo

Outra característica importante ao investidor que compra uma gestão ativa é a possibilidade de exposição a fundos restritos a investidores profissionais, veículos nos quais a maioria dos cotistas não teria possibilidade de investir individualmente.

Dessa forma, o portfólio do fundo permite ao cotista o investimento em fundos de desenvolvimento, por exemplo, que possuem uma dinâmica de retorno e prazo bem diferentes dos fundos de renda e também diretamente em CRIs (títulos de dívida privada com lastros imobiliários).

Nesse sentido, o ativismo do gestor amplia ainda mais o leque de possibilidades ao ancorar novas ofertas/gestores e permitir que mais estratégias cheguem ao mercado, exercendo um papel de fomento ao desenvolvimento do mercado de capitais.

Além de novas emissões, o ativismo do gestor é importante também nas estratégias já investidas do portfólio através de sua voz ativa nas tomadas de decisões estratégicas dos fundos investidos. A voz ativa do gestor pode, inclusive, provocar o encerramento de fundos caso haja a avaliação de que os ativos seriam mais valorizados no mercado privado do que na marcação do mercado secundário.

Em termos de gestão de portfólio, vale destacar a postura ativa do gestor em buscar block trades no mercado secundário. Ou seja, viabilizar a montagem ou realização de determinada posição através do relacionamento com outros investidores institucionais e mesas de negociação.

Gestão de Risco do Portfólio

Este ponto, que em geral é menos explorado pelo investidor, é parte essencial do trabalho ativo de gestão de portfólios. São controlados aspectos como limites de exposição a fundos, setores, gestores, administradores, devedores, emissores, entre outros.

Além disso, é importante a gestão da liquidez dos fundos investidos. O mercado de fundos imobiliários, apesar de ter se desenvolvido rapidamente nos últimos anos, ainda apresenta liquidez muito menor que a do Ibovespa, por exemplo. Com alguns FoFs já ultrapassando a marca de R$ 1 bilhão de patrimônio líquido, é extremamente importante que o gestor trabalhe de forma a não deixar seu portfolio “preso” por falta de liquidez em seus investimentos.

Desafios em Comum

Tanto na gestão ativa quanto na passiva, a comparação da rentabilidade dos fundos com um índice traz desafios intrínsecos ao negócio.

A pura comparação da rentabilidade do IFIX ou de carteiras recomendadas com a rentabilidade de um FoF é como “comparar banana com laranja”.

Dois pontos principais devem ser levados em consideração pelo investidor: (i) fundos imobiliários pagam IR sobre ganho de capital na alíquota de 20%; e (ii) fundos possuem custos em sua operação e na emissão de novas cotas, como custos de gestão, administração, custódia, taxas CVM, distribuição, corretagem e advogados, entre outros.

Dessa forma, entendemos que a rentabilidade ajustada pelos fatores acima seja mais adequada na comparação com o índice de referência para a avaliação do desempenho do gestor.

Exploradas as diferenças entre a gestão passiva e a gestão ativa e seus desafios em comum, qual então é a melhor?

Não há “melhor” ou “pior” neste caso, havendo espaço para os dois produtos complementarmente na carteira do investidor. Mas, dado todo o trabalho de gestão ativa e seus custos maiores quando comparados com fundos de gestão passiva, fundos de gestão ativa devem ter uma rentabilidade maior, certo? Não necessariamente.

Acreditamos que, além da rentabilidade entregue, o trabalho do gestor deve ser avaliado pelo risco tomado pelo fundo para entregar aquele resultado, a famosa relação “risco-retorno”.

Imagine que você investidor possui duas opções de alocação: (i) empresa consolidada, líder de seu setor, com histórico de resultados entregues e executivos reconhecidos no mercado – retorno esperado de 10% a.a. (ii) startup que ainda não gera receita e fundada por pessoas de credibilidade questionável – retorno esperado de 50% a.a.

Não é possível afirmar que o investimento na startup é “melhor” apenas porque o retorno esperado é maior. Os riscos envolvidos nas duas opções de investimento são completamente diferentes.

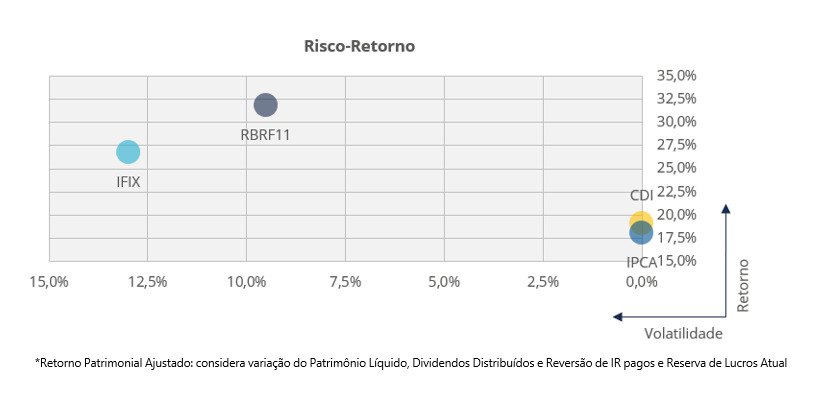

No caso de fundos de investimento em ativos líquidos, uma forma de buscar avaliar o risco do fundo é através da análise da volatilidade da evolução do seu patrimônio líquido e dividendos distribuídos. Aqui tomando como base o RBR Alpha Multiestratégia (RBRF11), veículo da casa, como exemplo, podemos analisar os seguintes dados:

No gráfico acima, é possível notar que, desde sua primeira emissão em setembro de 2017, o RBRF11 superou o IFIX em 508 bps (pontos base). Além disso, apresentou volatilidade 348bps menor que o índice. Ou seja, maior rentabilidade com menor risco. Mais do que focar nos números, gostaríamos de focar no conceito, incentivando o investidor a refletir sobre o que há por trás dos dividendos entregues em cada fundo.

No fim das contas, o custo de gestão ser “caro” ou “barato” depende do resultado entregue.

Concluindo, enxergamos espaço para os dois tipos de gestão de FoFs na carteira do investidor. Fundos de gestão passiva são alternativas simplificadas de ter exposição a determinado setor e estão em crescimento nos últimos anos com o surgimento de alguns fundos como IFI-D e IFI-E.

Já fundos de gestão ativa contam com times dedicados que buscam a todo tempo a melhor relação risco-retorno ao investidor. De toda forma, o desenvolvimento da indústria é positivo, oferecendo mais alternativas de investimento e fomentando a educação financeira ao público em geral. Cabe aos atuais e potenciais cotistas buscarem conhecer a fundo a gestora responsável pela gestão de seu patrimônio.

*Franklin Tanioka é analista sênior do time de gestão Multiestratégia e FIIs listados da RBR Asset. O time multiestratégia da RBR possui R$ 1,5 bilhão sob gestão e acompanha não só o mundo de FIIs listados mas também empresas listadas imobiliárias, crédito e investimentos imobiliários no exterior (REITs). Anteriormente a RBR trabalhou com desenvolvimento imobiliário, gestão de portfólio e captação de recursos por sete anos na gestora VBI Real Estate, tendo atuado nos setores residencial, logístico e shopping centers. Franklin é formado em Engenharia Civil pela POLI-USP e pós graduado em Finanças pelo Insper.

Fonte: Exame